Fuente: Castka, Pavel and Balzarova, Michaela A. (2008), “Social responsibility standardization: Guidance or reinforcement through certification?” Human Systems Management, 27, 231-242

PODER Y ESTANDARIZACIÓN DE LA ÉTICA: APUNTES SOBRE EL SENTIDO DE LAS PRÁCTICAS DE RESPONSABILIDAD SOCIAL EMPRESARIA (RSE) EN LAS ORGANIZACIONES

Carlos Enrique Gómez**1

Leonardo Favio Gómez*, Javier Angel Meretta*

María Laura Gallegos*, Marcelo Fernando Cinalli*

Resumen. El presente trabajo analiza las prácticas de Responsabilidad Social Empresaria (RSE), haciendo hincapié en dos aspectos centrales que influyen en su implementación y que son habitualmente poco tratados. En primer lugar la ambigüedad de sus significados producto de las características específicas de estas prácticas: las dificultades de estandarizar comportamientos éticos, y los debates y consensos logrados sobre su norma (ISO 26000) entre diferentes grupos internacionales. En segundo término la escasa atención puesta al estudio de las relaciones de poder que se originan entre los actores que componen las denominadas partes interesadas (stakeholders), fundamentalmente en aquellas experiencias orientadas a desarrollar acciones de RSE en la cadena de suministros de las empresas.

Palabras claves: Responsabilidad Social Empresaria (RSE); Estandarización de la Ética; Poder

POWER AND STANDARDIZATION OF ETHICS: NOTES ON THE MEANING OF THE PRACTICES OF CORPORATE SOCIAL RESPONSIBILITY (CSR) IN ORGANIZATIONS.

Abstract. This paper examines the practices of Corporate Social Responsibility (CSR), with emphasis on two central issues that influence its implementation and customarily treated bit. First, the ambiguity of their meanings product of the specific characteristics of these practices: the difficulties of standardizing ethical behavior, and the discussions and consensus reached on the standard (ISO 26000) between different international groups. Secondly the low attention given to the study of power relations that arise between the actors that compose the so-called stakeholders, mainly in those experiences aimed at developing CSR activities in the supply chain of companies.

Keywords: Corporate Social Responsibility (CSR); Standardization of Ethics; Power

Original recibido el 11-03-2014.

Aceptado para su publicación el 20-05-2014.

1. Introducción

Este trabajo analiza la Responsabilidad Social Empresarial (RSE) como herramienta de gestión y como práctica susceptible de generar acción política, por lo tanto, el ejercicio del poder en las organizaciones. No pretende ser un enfoque centrado en el discurso empresarial y de gestión y en el papel de las organizaciones en la sociedad, aunque indirectamente lo refleje. Está inspirado en las perspectivas teóricas que explican tanto la ambigüedad de sentidos de las prácticas organizacionales, como así también el papel del poder para regular las interacciones e intercambios entre personas y organizaciones. Explicaremos brevemente estas perspectivas que sirven de soporte teórico a nuestro trabajo.

Diversos autores han estudiado a las organizaciones como “sistemas de significado” (Smircich, 1983; Morgan, 1990) resaltando la importancia de los significados compartidos en la construcción y mantenimiento de la acción organizada. Las prácticas de gestión no escapan entonces a la ambigüedad de la interpretación y la acción humana, habitualmente nos encontramos con una diversidad de puntos de vista acerca de lo que significa calidad, participación, “orientarse al cliente”, etc. Por lo tanto, en el estudio del discurso administrativo o de “management” no es difícil encontrarse con trabajos (Gómez Rodríguez y López Aranguren, 2004) que describen la ambigüedad de las ideas de gestión y el consecuente proceso interpretativo que se genera en las organizaciones al entrar en contacto con el ideario de gestión, en nuestro caso particular el sentido de las prácticas de RSE.

El poder en las organizaciones ha sido abordado por diferentes autores dentro del análisis organizacional (Mintzberg, 1992; Pfeffer y Salanick, 1978; Crozier y Friedberg, 1990). Así Crozier y Friedberg nos dan unas aproximaciones teóricas sencillas pero muy útiles para nuestro trabajo, afirman que el poder es el fundamento de toda acción organizada ya que supone un mecanismo fundamental de estabilización del comportamiento humano, rechazando la idea tradicional que identifica al poder como un atributo de las personas. Los autores señalan que cualesquiera que sean sus fuentes, su legitimación, sus objetivos, o sus métodos de ejercicio, el poder en el plano más general implica siempre la posibilidad, para algunos individuos y grupos, de actuar sobre otros individuos o grupos. Lo esencial es el carácter relacional del poder, supone intercambio por lo tanto negociación, es una relación reciproca pero habitualmente desequilibrada, aunque los actores no están necesariamente desvalidos unos frente a otros sino que tienen algunas posibilidades de acción o de actuar estratégicamente. Como consecuencia el poder reside en el margen de libertad de que disponga cada uno de los participantes comprometidos en una relación de poder, este margen no siempre es el mismo para todos los actores como explicamos en este trabajo, es por lo tanto una relación contingente en el sentido estricto de la palabra, depende a la vez de un contexto, de las oportunidades y de las represiones (materiales y humanas) que proporciona (Crozier y Friedberg, 1990, p. 39).

Es innegable que entre todas las herramientas de gestión disponibles, en lo que podríamos denominar el “mercado” de las prácticas de gestión, quizá la RSE tiene una particularidad que la hace especialmente interesante para los investigadores de diversas disciplinas que estudian el campo de la gestión: su impulso relativamente reciente sobre todo en América Latina, su carácter interdisciplinario, y la variedad de posibles interpretaciones o aplicaciones de su norma guía, es decir su amplitud de sentidos o significados. No sería extraño suponer que muchísimos directivos y empresarios de diferentes países, particularmente en los menos desarrollados, no tengan una idea precisa y homogénea sobre el sentido de conceptos como “políticas de salud e higiene” o “regulaciones anti-discriminatorias”. Muchas veces simplemente constituyen una oportunidad para reflexionar sobre su significado e importancia para las instituciones y los actores locales en los cuales las prácticas se van a implementar (Ulrich y Rasche, 2007, p. 763). La propia definición de RSE dada por Aguinis y Glavas (2011, p. 855) es sugestiva para ilustrar el carácter interdisciplinario y polisémico de la RSE: “…Acciones y políticas específicas en el contexto de las organizaciones que toman en cuenta las expectativas de las partes interesadas (“stake-holders”) y sus consecuencias y resultados en la economía, la sociedad y el medio ambiente…”. En última instancia esta definición nos anticipa que a diferencia de otras herramientas y técnicas de gestión, la RSE no nos ofrece una caja de herramientas precisa para su implementación sino que estará sujeta a los acuerdos y negociaciones que una serie de actores estén dispuestos a lograr en un espacio y en un contexto determinado. No se trata entonces de una simple “administración de las cosas”: su implementación supone el inicio de vínculos diversos entre actores (“stake-holders”) y consecuentemente la puesta en marcha de relaciones de poder, es decir acción política entre y dentro de las organizaciones.

Las investigaciones en RSE cobran impulso en los años noventa, y parecen tener una gran fragmentación dada la variedad de disciplinas y ópticas conceptuales que se desarrollan dentro de este campo. Como sugieren algunos estudios (Aguinis y Glavas, 2012 p. 934) parecen prevalecer los análisis de macro nivel, que hacen referencia a los determinantes institucionales y organizacionales que impulsan las prácticas de RSE. Entendiendo como institucionales a la difundida clasificación de Scott (2002) de los tres pilares de la institucionalización: normativos, culturales y regulativos. Menos frecuentes han sido los trabajos de micro-nivel, es decir, aquellos que estudian cómo estas prácticas afectan a grupos e individuos. Por lo tanto en términos comparativos, en los años setenta eran escasos los trabajos publicados sobre RSE, cobrando un impulso significativo en el período que trascurre de 1990 a 2005, la mayor parte de ellos focalizados en estudios institucionales (33%) y organizacionales (57%), identificando también a un espectro más amplio de actores influyentes que conforman las denominadas “partes interesadas”, como accionistas, consumidores, medios, comunidades locales y grupos de interés.

Al hacer referencia a las “partes interesadas”, las perspectivas de la RSE parecen dar cuenta de la existencia del poder sin mencionarlo directamente, cumpliendo con la lúcida proposición de que el poder es más efectivo cuanto menos accesible es a la observación (Lukes, 2005 p.64). Podíamos intuirlo cuando se inician los debates que dieron forma definitiva a la norma ISO 26000, reflejados en el propio texto de la norma y también en la literatura general de RSE cuando se hace mención a los debates y negociaciones organizados y coordinados por la Organización Internacional de Normalización (ISO), es decir la federación mundial de organismos nacionales de normalización. Esta institución impulsó un debate internacional con distintos actores, con el fin de lograr una cierta “estandarización” de la ética; la norma se ha desarrollado utilizando un “enfoque de partes interesadas” con la participación de expertos de 90 países y 40 organizaciones internacionales y regionales representativas, involucradas en diversos aspectos de la responsabilidad social (ISO 26000, 2010: v) en un intento de paliar los diversos “desequilibrios” que se podrían haber originado entre los múltiples y heterogéneos grupos encargados de la redacción de la norma, y en la representación de los países y sectores. Pese a estas precauciones, tal como reconoce la propia norma, diversos factores como la dispar disponibilidad de recursos entre grupos y países y las limitaciones en el manejo del idioma inglés, restringieron el logro de un adecuado equilibrio completo y equitativo, por lo tanto, es fácil deducir que el poder relativo de las partes intervinientes en el debate de la norma fue desigual, aun reconociendo las dificultades evidentes para que fuera de otra manera. También se puede intuir que la RSE supone la activación de ciertas relaciones de poder, en las sugerencias habituales sobre la necesidad de considerar a las partes interesadas que constituyen el campo de acción de una organización. Haciendo referencia en última instancia, a aquellos actores que presionan, influyen o son afectados, con un grado diverso de eficacia, sobre las organizaciones orientándolas hacia las prácticas de RSE, ya sea por motivos instrumentales (orientadas por sus propios intereses), relacionales (preocupados por las vinculaciones con otros grupos u organizaciones) o morales (compromisos éticos) (Aguilera, 2007). Sustentada en el supuesto de que todas las partes interesadas tienen intereses legítimos en una organización, esta teoría trata la naturaleza de estas relaciones, en términos de procesos y resultados.

Pese a que no se identifican habitualmente con claridad, las denominadas “partes interesadas” constituyen un entramado de influencias y presiones, no necesariamente simétricas, sobre las organizaciones y de alguna manera, también conforman su marco institucional y un conjunto de restricciones que pueden impulsar o bien limitar las posibilidades de implementación de acciones de RSE. El vínculo entre las partes interesadas supone comunicación, diálogo y negociación como interacciones inevitables para la implementación de prácticas de RSE entre distintos actores, por lo tanto, supone la puesta en acción de relaciones de poder en un contexto determinado. Inclusive no suele resultar extraño que, de una manera prescriptiva, se recomiende a las organizaciones que “clasifiquen” sus correspondientes partes interesadas por su importancia en términos de poder, legitimidad y urgencia en sus reclamos (Mitchell, 1977). Por lo tanto, la capacidad de influencia de las partes interesadas puede ser un adecuado “predictor” de las posibilidades de arraigo y difusión de las prácticas de RSE y de la capacidad de imponer institucionalmente regulaciones, estándares y certificaciones que afecten a la expansión de las RSE en las empresas.

Los tipos de acciones y prácticas que las organizaciones decidan implementar serán de alguna manera “modelados” por las partes interesadas. Por lo tanto, el poder y la legitimidad de las partes interesadas juegan un papel central en la definición e intensidad final del sentido de la RSE en contextos específicos: el grado en que las organizaciones tienen la capacidad de implementar acciones meramente simbólicas y ceremoniales orientadas a contentar a una audiencia ambigua sin tomar medidas genuinas, sino simplemente a ceñirse a estándares superficiales, o por el contrario, abocarse a dotar de contenido sustantivo a sus acciones.

2. La estandarización de la ética

El surgimiento de prácticas de responsabilidad social en empresas en los últimos años, supuso poner en un primer plano los planteos éticos en las prácticas de gestión. No obstante aunque este ideario se haga explícito o corporice en la RSE es preciso no olvidar que otras prácticas de gestión que han sido tradicionalmente consideradas “duras”, también se sustentaban en un ideario ético. Los impulsores de los principios de calidad y de la excelencia en la gestión como Crosby, Deming y Juran (MacAdan y Leonard, 2003 p. 37) también apelaban a consideraciones éticas en sus textos de divulgación popular sobre gestión. Adicionalmente, los estándares medioambientales de calidad contemplados en la norma ISO 14000, también han contribuido al desarrollo de la RSE en las organizaciones, con lo cual podemos afirmar que un cierto ideario ético estaba ya incorporado a diferentes prácticas de gestión que no tenían a los comportamientos socialmente responsables como un objetivo primordial de sus acciones. Cabría entonces interrogarse: ¿Se trata de una nueva moda o retórica de gestión? ¿Refleja verdaderamente una demanda social? ¿Es un mero intento de legitimación para muchas empresas y organizaciones? Éstos u otros interrogantes podrían hacerse, y seguramente se hacen, los investigadores del campo de las ciencias sociales, la administración y la ingeniería por citar a las disciplinas más cercanamente vinculadas a los debates sobre la difusión efectiva de las prácticas de gestión de RSE en distintos tipos de organizaciones.

En un plano más específico vinculado a las normas de gestión institucionalizadas por las organizaciones y difundidas por las asociaciones certificadoras, es preciso señalar la complejidad inherente a la implementación de prácticas de RSE y entender su ambigüedad y dispersión de sentidos. Sería entonces coherente interrogarse con la pregunta siguiente: ¿Se pueden considerar las prácticas de RSE como un intento formal de estandarizar comportamientos éticos? Evidentemente se podría dar una respuesta afirmativa a esta pregunta, siguiendo a Gilbert y Rasche (2008 p. 757), las iniciativas éticas estandarizadas representan normas y procedimientos predefinidos para el comportamiento organizacional con respecto a problemáticas sociales y ambientales. Estos estándares hacen responsables a las organizaciones por sus actos y omisiones, es decir, ayudan a las empresas a responder por sus acciones al asesorar y comunicar su impacto en la sociedad y el medioambiente. Como la definición lo explica, por un lado los estándares comparten ciertos criterios, pero también tienen tres diferencias particulares que influyen en la complejidad y la ambigüedad de las estandarizaciones, siendo éstas las siguientes:

1. Los estándares difieren en las problemáticas que estandarizan. Algunos ofrecen normas para problemas sociales o ambientales, otros abarcan ambas esferas.

2. Los estándares difieren en el proceso que estandarizan. Las iniciativas que nos interesan estandarizan procesos de responsabilidad frente otras que simplemente analizan la información, realizan las auditorías, y la forma en que se comunica la RSE.

3. Los estándares difieren en la especificidad de las normas. Algunos estándares formulan normas generales y “aspiracionales”, mientras que otros ofrecen normas ajustadas a industrias específicas con lo cual parecen similares a las estandarizaciones más clásicas.

En los temas de RSE la credibilidad juega un papel importante, por lo tanto las empresas y organizaciones han utilizado mecanismos auto-regulatorios que les permiten recibir certificaciones, aunque ello no presupone que hayan arraigado en sus rutinas diarias. Estos mecanismos han atraído a una gran cantidad de organizaciones, adoptando diferentes formas de control, en algunos sistemas la subscripción a los principios es suficiente, otros son más estrictos y requieren certificaciones de terceros como es el caso de la norma ISO 14001 de estándares para sistemas de gestión medioambientales. Como se puede apreciar en el cuadro Nº 1, un listado que ofrece la organización normalizadora ISO, permite observar que son pocos los estándares vinculados a responsabilidad social y desarrollo sostenible certificables.

Un primer elemento que influye sobre el sentido de las prácticas de RSE, se origina entonces por la certificación. La cuestión central de esta disputa es sobre si la norma ISO 26000 es un estándar guía o un estándar certificable. Investigaciones recientes dan cuenta de dos tendencias en el campo del “management”: las visiones más centradas en la gestión de operaciones (Operations Management) en relación a RSE supone un esfuerzo por dar prioridad a la incorporación de prácticas en la cadena de valor de la empresa y menos sobre otra perspectiva que se centra en las “relaciones públicas” y que percibe a las prácticas como ejercicios de comunicación. Esta disputa por el sentido no es nueva en el ámbito de la gestión ya que también hay versiones duras y blandas de las prácticas de calidad y diferentes grados de certificación de las mismas.

Un segundo elemento que orienta el sentido de la RSE, como habíamos mencionado, se juega en su credibilidad, aspecto no menor que puede ser fundamental en la difusión de una práctica de gestión: si las organizaciones que siguen un sistema auto-regulatorio y reciben un certificado, realmente han arraigado las prácticas de RSE en sus acciones cotidianas. Este régimen ha sido adoptado por un amplio registro de empresas. El sistema ha adoptado varios mecanismos de control para que un sistema auto-regulado no quede sujeto a comportamientos oportunistas. En algunos sistemas un régimen de subscripción es suficiente, en otros requiere certificación de terceros (Ej.: ISO 14.000 para gestión medioambiental). Los investigadores y los practicantes están divididos sobre el tema. Por una parte un sistema poco estricto atrae a los bajos rendimientos o a aplicaciones laxas y cosméticas, y por otro, las auditorias provocan que las organizaciones estén más preocupadas por generar los indicadores correctos que por hacer bien el trabajo.

Cuadro 1. Estándares ISO relacionados con Responsabilidad Social y Desarrollo Sustentable

|

Estándar Nª |

Nombre del estándar |

Certificable |

|

ISO 14001:2004 |

Sistemas de gestión medioambiental - Especificación con guía para su uso |

Si |

|

ISO 14020:2000 |

Etiquetas y declaraciones ambientales - Principios Generales |

No |

|

ISO 14021:1999 |

Etiquetas y declaraciones ambientales - Auto-declaraciones ambientales (Tipo II) |

No |

|

ISO 14024:1999 |

Etiquetas y declaraciones ambientales - Principios y procedimientos (Tipo I) |

No |

|

ISO 14025:2006 |

Etiquetas y declaraciones ambientales - Principios y procedimientos (Tipo III) |

No |

|

ISO 14031:1999 |

Evaluación del desempeño ambiental -Metodología general de evaluación del comportamiento medioambiental |

|

|

ISO 14040:2006 |

Evaluación del ciclo de vida - Principios y marco de referencia |

No |

|

ISO 14044:2006 |

Gestión ambiental. Análisis de ciclo de vida. Requisitos y directrices |

No |

|

ISO 14063:2000 |

Comunicación ambiental - Directrices y ejemplos |

No |

|

ISO 14064-1:2006 |

Parte 1: Especificación con orientación, a nivel de las organizaciones, para la cuantificación y el informe de las emisiones y remociones de gases efecto invernadero |

|

|

ISO 14064-2:2006 |

Parte 2: Especificación con orientación, a nivel de proyecto, para la cuantificación y el informe de las emisiones y remociones de gases de efecto invernadero |

Si |

|

ISO 14064-3:2006 |

Parte 3: Especificación con orientación para la validación y verificación de declaraciones sobre gases de efecto invernadero |

Si |

|

ISO/TR 14032:1999 |

Evaluación del desempeño ambiental - Ejemplos de desempeño ambiental |

|

|

ISO/TR 14047:2003 |

Evaluación del impacto del ciclo de vida. Ejemplos de aplicación de ISO 14042 |

No |

|

ISO/TR 14049:2000 |

Evaluación del ciclo de vida. Ejemplos de la aplicación de ISO 14041 a la definición de objetivo y alcance y análisis de inventario |

No |

|

ISO/TR 14062:2002 |

Integración de los aspectos ambientales en el diseño y desarrollo del productos |

No |

|

ISO/TS 14048:2002 |

Evaluación del ciclo de vida. Formato de documentación de datos |

No |

|

ISO 19011:2002 |

Sistema de Gestión de Calidad - Auditoría de Calidad |

No |

|

ISO/WD 26000 |

Responsabilidad social (de las organizaciones) |

No |

|

Fuente: ISO (www.iso.org) |

||

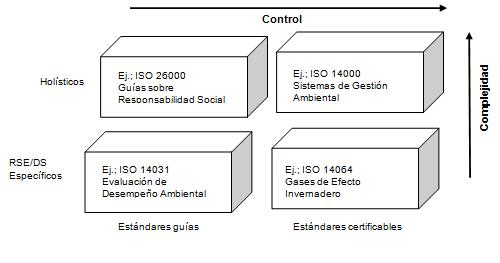

Como podemos observar en el cuadro Nº 2, los autores (Castka y Balzarova, 2008, p. 234) construyen una matriz de doble entrada. La primera dimensión, determinada por el grado de control susceptible de ser efectuado, divide los estándares en dos categorías: estándares guía y estándares certificables. A los primeros no se intenta utilizarlos como estándares de especificaciones para certificación o registro y no ponen demasiado énfasis en el control. Los estándares certificables en cambio sirven como requerimientos para certificación, por lo tanto exigen mayores niveles de control. Por otra parte la segunda dimensión, influida por el nivel de complejidad de la práctica, divide los estándares en dos categorías adicionales, estándares holísticos y estándares sobres temas específicos. Mientras que los estándares holísticos son de aplicación más compleja (ISO 26000, ISO 14000), las prácticas de RSE y Desarrollo Sustentable (DS) cubren sólo un área particular en RSE y son muy específicos. Los estándares holísticos (ISO 14001 y ISO 26000) asumen un punto de vista genérico, incluso la norma ISO 26000 es aún más amplia en comparación con la norma ISO 14001. El foco de la norma ISO 26000, no sólo se centraliza en operacionalizar la RSE en organizaciones sino también en conceptualizar la responsabilidad social, lo que supone hacer operativos y dotar de sentido a conceptos con algún grado de abstracción nada desdeñable, sobre todo para aquellas organizaciones con una cultura de procedimientos de gestión con especificaciones claras.

Estas diferencias influyen evidentemente en los posibles tres escenarios contextuales e institucionales claves que podríamos identificar (Rangan, Chase y Karim, 2012), en los que se desarrollan las acciones de RSE y que reflejan también las disputas por el sentido de sus prácticas en las organizaciones. Estos escenarios son respectivamente: filantropía, reingeniería en la cadena de suministros, y transformación del ecosistema empresarial.

El primer escenario se enfoca en la filantropía, sea en forma de financiamiento directo a ONGs sin fines de lucro, proyectos de servicio a la comunidad, o donaciones de productos y servicios a poblaciones carenciadas, excluyendo cualquier tipo de lucro económico o ganancia en términos directos o evidentes. La filantropía puede ser considerada el “alma” de la empresa, puesto que refleja las prioridades de la misma respecto a la sociedad o al ambiente.

Cuadro Nº 2: Categorización de RSE y estándares de DS.

|

|

|

Fuente: Castka, Pavel and Balzarova, Michaela A. (2008), “Social responsibility standardization: Guidance or reinforcement through certification?” Human Systems Management, 27, 231-242 |

Dentro de este “teatro”, una empresa se desarrolla en políticas de RSE porque es algo bueno para hacer, motivados por la lógica que, dado que la empresa es una parte fundamental de la sociedad, debe contribuir a las necesidades de la misma. En general, estas actividades mejoran la reputación de las organizaciones en las comunidades locales aunque es preciso aclarar que el sentido del término filantropía no es unívoco, sino que varía en distintos países, mientras que en los países desarrollados se acerca a un ideal de buen ciudadano que contribuye de buena voluntad al bienestar general, en los países en desarrollo es un comportamiento normativo esperado que se transforma en una obligación para con la comunidad en la que una organización opera (Visser, 2008).

En el segundo escenario, reingeniería en la cadena de suministros, la prioridad es incrementar las oportunidades de negocio y la rentabilidad al mismo tiempo que se crean beneficios sociales y medioambientales. Al mejorar la efectividad operacional a lo largo de la cadena de suministros la RSE se “arraiga” en las operaciones de la organización. Las empresas reconocen el valor de innovar e invertir en nuevas tecnologías de proceso y manufactura, que reduzcan los costos operativos y mitiguen impactos ambientales. A diferencia del primer escenario, las iniciativas en este escenario se evalúan por los beneficios y el valor social, simultáneamente. Además, las iniciativas de RSE empujan cambios de mayor calado, ya que son implementadas a lo largo de toda la cadena de suministros. Es en este escenario donde se puede percibir de manera más descarnada muchas veces, el ejercicio del poder coercitivo de una organización o unidad sobre otra o su capacidad para neutralizar o bloquear las iniciativas de RSE, como explicaremos más adelante.

El tercer escenario, transformación del ecosistema empresarial, es emblemático del cambio a gran escala del modelo de negocio de una empresa, que direcciona el foco hacia la producción de una solución a un problema social, que llevaría a un retorno económico a largo plazo. Dentro de este escenario, la empresa crea una solución radicalmente nueva que puede exceder su núcleo operativo y alterar fundamentalmente su cadena de suministro. Los esfuerzos en este dominio son agresivos, incluyen riesgos altos y demandan un foco a largo plazo, dado que no implican generalmente ganancias en el corto plazo. Es por esto que las acciones en este último escenario son llevadas a cabo por empresas de gran escala, con líneas de producción diversificadas, y recursos considerables. Cabe destacar que hay excepciones, como empresas pequeñas con tecnologías o procesos innovadores que también podrían incluirse en este escenario. Podríamos poner como ejemplo a empresas de energía que apuestan por tecnologías limpias abandonando las más contaminantes o pequeñas empresas tecnológicas que desarrollan innovaciones o aplicaciones de carácter social orientadas a mejorar las condiciones de vida de poblaciones marginadas.

3. Espacios de poder y organizaciones

La institucionalización global de normas de estandarización supone la puesta en marcha de diferentes espacios de acción política colectiva. Específicamente autores como Bres y Raufflet (2011 p. 38) describen tres tipos de configuraciones o espacios de poder en los cuales se inician distintas interacciones de presión e influencia orientadas a la imposición de un sentido a las prácticas de RSE: foros, arenas, y tribunales. Es en los foros inicialmente, donde los practicantes, expertos y académicos marcan la relevancia de las ideas de gestión y le dan densidad retórica a los discursos, desarrollando procesos comunicativos orientados a múltiples actores interesados o afectados por la RSE, ya sean grupos de discusión, revistas profesionales, diarios, gurúes, etc. Los foros se constituyen en un lugar de contacto entre disertantes y audiencias donde los sentidos y significados de las prácticas son emitidos, debatidos y discutidos, constituyendo por lo tanto una actividad centralmente comunicativa y de discusión, un espacio donde se construye probablemente la legitimidad del discurso y su validez moral. Nos encontraríamos en una fase entonces de construcción de argumentos y legitimación, habitualmente mediante el contacto entre expositores y audiencias. En los foros se da una intensa batalla por definir lo que las prácticas deben ser. Es la hora de los expertos y de los grupos sociales interesados en la gestión como acción profesional. Los tribunales en cambio serían los que están más orientados en la práctica del juicio y la evaluación de la aplicación de leyes y normas; a diferencia de los foros en este espacio no está en juego la legitimidad y la necesidad de justificación social de una práctica de gestión sino la evaluación y el juicio sobre especificaciones más o menos concretas que permitan certificar su cumplimiento. En las arenas en cambio, participan una cantidad más restringida de actores en un dominio delimitado de autoridades, cuya función primordial es influir sobre los decisores políticos y en cierta manera acceder al poder influyendo o condicionando a los decisores o los reguladores en general. Esta clasificación es no obstante dinámica ya que podríamos identificar en algunos ámbitos características de las tres configuraciones antes mencionadas, aunque exista un predominio de alguna específicamente. Así, podríamos asimilar a una arena y a un tribunal los encuentros de trabajo promovidos por ISO para tratar la norma 26000. Es evidente que la ambigüedad normativa y conceptual de las prácticas de RSE que comentamos anteriormente, impulsaron la acción política y la influencia de los grupos o “partes interesadas” que dieron lugar a los debates sobre la norma de RSE. Así 400 expertos de diferentes países debatieron la norma ISO 26000 desde 2004 a 2010. Por lo tanto el poder y la acción política fueron factores constitutivos del desarrollo y la determinación de las características originales de las prácticas de responsabilidad social, fundamentalmente su “traducción” en diferentes ámbitos locales en los cuales la RSE es susceptible de ser “aplicada”. De alguna manera el éxito de ISO al crear una plataforma de negociación para crear normas y estándares fue importante, pero los estándares son simplemente la punta del iceberg de negociaciones de diferentes grupos con capacidad de intervención diversa, que llegaron a un consenso internacional que tomó cuerpo en la norma ISO 26000. Entre ellos, los países denominados del G-20, la Organización Internacional del Trabajo (OIT), las Naciones Unidas (ONU), ONGs y adicionalmente distintos países, han comenzado a desarrollar sus propias iniciativas.

Un segundo ámbito de despliegue de poder quizás más reconocible, y particularmente importante por las connotaciones de influencia y presión como expresión de relaciones de poder principalmente entre organizaciones, son las acciones de RSE que afectan a la cadena de suministros de las empresas. En este caso podríamos básicamente definir a estas relaciones como la capacidad de una organización para influir sobre las intenciones y las acciones de otra organización. La teoría de las partes interesadas al parecer no toma demasiado en cuenta o relativiza los desequilibrios de poder entre organizaciones, desdeña la idea de analizar los vínculos inter-organizacionales más como partes o actores “afectados” que no necesariamente son “interesados”.

Esta relación entre organizaciones, asimilables a la idea de “juegos de poder” (Crozier y Friedberg, 1990), no es siempre lineal e invariable, sino que depende de los contextos en que los actores u organizaciones se ven involucrados. Así podríamos hacer referencia a tres dimensiones básicas relacionadas con la estructura de la cadena de suministros: transparencia, dependencia y distancia (Awaysheh y Klassen, 1249: 2010), que se suelen identificar como factores de gran impacto que brindan oportunidades para el ejercicio de actividades de poder intra e inter-organizacional, aunque los autores cuando identifican estas dimensiones parecen obviarlo, por lo tanto parecen dar por supuesto que los actores se vinculan en un campo de fuerzas neutras o equilibradas.

Así en el contexto de la cadena de suministros, la primera dimensión identificada, la transparencia, hace referencia a la disponibilidad de información tanto para usuarios finales como para los proveedores. La información y las posibilidades de su acceso han incrementado su importancia como práctica de RSE en las empresas, incluyendo en su ámbito de acción desde la procedencia de los bienes hasta la seguridad de los productos. La procedencia en la cadena de suministros permite rastrear desde el origen de la materia prima hasta los proveedores, la manufactura, la distribución y el consumo final. Como consecuencia de ello mientras el nivel de trasparencia en la cadena de suministros de una organización se incrementa, el uso de prácticas socialmente responsables en los proveedores de esta organización tiende a hacerse, como consecuencia, más importante.

La segunda dimensión, la dependencia, quizá uno de los conceptos más cercanos al reconocimiento de que las relaciones organizativas se establecen como vínculos que suponen la puesta en marcha de relaciones de poder, representa el grado en que una empresa depende de los miembros de su cadena de abastecimiento para obtener materiales críticos, componentes o capacidades. Varios factores afectan el grado de dependencia de una organización, entre los que podríamos mencionar, su concentración, grado de integración vertical, y su credibilidad y compromiso, entre otros. Cada uno de estos factores facilita o limita la capacidad de la empresa para controlar e influir en los cambios operativos de sus proveedores. Por lo tanto una empresa focal puede, potencialmente, ejercer presión y transferir responsabilidades para mejorar su responsabilidad social, tanto hacia arriba como hacia abajo en la cadena de valor, a través de recompensas, coerción o instrumentos legales. Los grandes competidores y la fragmentación del mercado incrementan la dependencia de los proveedores de una empresa focal. Por otra parte, una empresa integrada verticalmente conoce el accionar de la industria, puede predicar con el ejemplo y puede forzar a los proveedores a reportar aspectos como condiciones laborales e imponer normas de RSE. Obviamente mientras los proveedores son menos dependientes de una empresa focal la capacidad de resistirse a la implementación de prácticas de RSE aumenta. En una industria altamente competitiva, una empresa puede intentar diferenciarse utilizando prácticas socialmente responsables para diferenciarse de la competencia. Adicionalmente, una empresa que es altamente dependiente de sus consumidores puede verse forzada por ONGs, consumidores finales o el público en general, a mejorar las condiciones laborales de sus proveedores, convirtiéndose así en un ejemplo para los competidores. De esta manera, los efectos de la dependencia no se esperan que sean simétricos, dado que la dependencia de los consumidores estimula prácticas socialmente responsables en los proveedores, mientras que la dependencia de los proveedores entorpece las mismas.

Finalmente, la última dimensión que podríamos identificar es la de distancia, que engloba generalmente tres sub-dimensiones: geográfica, cultural y organizacional. Cuando la separación geográfica se expande, las empresas u organizaciones tienen mayores dificultades en interactuar con frecuencia con los proveedores y, por extensión asegurar, por ejemplo, que se mantengan buenas condiciones laborales. Como consecuencia, las empresas que enfrentan grandes distancias se ven obligadas a establecer sistemas de monitoreo o auditorías para mitigar falencias derivadas del acceso limitado a la información y a compromisos inciertos. Paradójicamente, la cercanía geográfica también puede limitar a una empresa focal a difundir prácticas de RSE, podría ser el caso de una organización que utilice proveedores locales para atender consumidores locales, la capacidad de presión para imponer prácticas de responsabilidad social en los proveedores se podría ver drásticamente reducida, ya que se espera que estos se muevan en conjunto y puedan condicionar las demandas para implementar prácticas de RSE, pese a no tener los dificultades propias de la distancia en términos de recolección de información, asesoramiento e implementación de estas prácticas.

La distancia cultural refleja las diferencias que existen entre las culturas de las sociedades en que están inmersas las empresas. La distancia cultural influiría en el enfoque que toman los administradores al enfrentarse tanto con problemas nuevos, como a las relaciones con otras empresas. Si la empresa focal y sus proveedores están implantadas en sociedades con culturas similares, las discusiones y expectativas sobre posibles cambios en las operaciones no tendrían mayores inconvenientes, dado que los gerentes de ambas organizaciones tendrían un “sustrato” cultural similar y, adicionalmente, en el caso en que las regulaciones y marcos laborales en las diversas jurisdicciones sean relativamente similares. Así, potenciales problemas y malos entendidos pueden evitarse con mayor facilidad. En contraste, si una empresa focal está localizada en un país central con regulaciones y trayectoria prolongada en acciones de RSE y se vincula con empresas de países con menor tradición industrial y de gestión, deberá ajustarse a las expectativas culturales (y regulaciones) del mercado local.

Por último, la distancia organizacional se define por el número de “escalones” que existen entre la empresa focal y los proveedores o consumidores, es decir la longitud de la cadena de suministros. Cuando la distancia organizacional se incrementa, tiende a aumentar la complejidad de las relaciones con los proveedores. Adicionalmente, las cadenas de suministros más largas aumentan potencialmente la cantidad de relaciones e interacciones necesarias a gestionar por las organizaciones. Por lo tanto una mayor distancia demandará mecanismos adicionales de negociación, influencia y “acciones de poder”, que generarían en términos económicos, costos de transacción más altos a través de la cadena de suministros.

Cabe destacar que las tres formas de distancia no están necesariamente correlacionadas. Colectivamente, cuando la distancia en la cadena de suministros aumenta, es más probable que la empresa focal desarrolle un conjunto de prácticas socialmente responsables en los proveedores más sólidas para mitigar la distancia, las diferencias culturales y la complejidad inter-organizacional. Parece claro que las diferentes dimensiones de la distancia dan como resultado distintas configuraciones posibles de contextos organizacionales, redes complejas de relaciones sobre las que se despliegan relaciones de poder que no es posible ignorar para comprender las limitaciones y las posibilidades de las prácticas de responsabilidad social empresaria, que, como hemos intentado explicar en este trabajo, son quizá las herramientas de gestión organizacional más susceptibles de generar acción social tanto en términos de disputa por su significado como en iniciar relaciones de poder dentro y entre organizaciones.

4. Conclusiones

Finalmente podríamos considerar entonces a la RSE como un “territorio en disputa” por su significado como práctica de gestión, si simplemente se transforma en una serie de acciones meramente ceremoniales y con escaso sustento, o por el contrario logra transformarse en un compromiso con la sociedad modificando muchos comportamientos tradicionales de las empresas como actores sociales relevantes. Actualmente, especialmente en América Latina y en Argentina, la aceptación voluntaria de prácticas sociales como actividad de gestión todavía tienen un largo camino por recorrer y no han formado parte de las acciones tradicionales de las empresas, más aún si dependen de mecanismos auto-regulatorios.

El análisis de las disputas por el sentido último de las prácticas de RSE está íntimamente vinculado, como señalamos en este trabajo, a la plena aceptación de la acción política organizativa como un mecanismo necesario e imprescindible para el desarrollo de experiencias de RSE, que cuenten con el respaldo de las partes interesadas, identificándolas adecuadamente, estableciendo los espacios pertinentes para el ejercicio del debate, la negociación, la influencia y la toma de decisiones, ya que pensar en términos de RSE supone superar el ideal mecanicista de la gestión como el simple “gobierno de las cosas”.

Referencias Bibliográficas

Aguilera, R. V., Rupp, D.E., Williams, C. A., Ganapathi, J. (2007). Putting the S back in corporate social responsibility: A multilevel theory of social change in organizations. Academy of Management Review, 32, 836-863.

Aguinis, H (2011). Organizational responsibility: Doing good and doing well. En S. Sedeck, (Ed.) APA handbook of industrial and organizational psychology, 3, 855-879. Washington D.C.: American Psychological Association.

Aguinis, H., Glavas, Ante. (2012). What we know and don’t know about corporate social responsibility: A review and research agenda. Journal of Management, 38(4), 932-968.

Awaysheh, A., Klassen, R. (2010). The impact of supply chain structure on the use of supplier socially responsible practices. International Journal of Operations & Production, 30(12), 1246-1268.

Bres, L., Raufflet, E. (2011). Power and institutions in global standardization. Zeitschrift für Wirtschafts- und Unternehmensethik - Journal for Business, Economics & Ethics, 12(1), 32-47.

Castka, P., Balzarova, M. (2008). Social responsibility standardization: Guidance or reinforcement through certification?. Human Systems Management, 27, 231-242

Crozier, M., Friedberg, E. (1990). El Actor y el Sistema. Las restricciones a la acción colectiva. México: Alianza Editorial Mexicanas

Gilbert, D.U., Rasche, A. (2008). Opportunities and problems of standardized ethics initiatives – a stakeholder theory perspective. Journal of Business Ethics, 82, 755-773.

Gómez Rodríguez, C., López Aranguren, E. (2004). La retórica del cambio en las organizaciones. Un análisis aplicado. Madrid: CIS/Siglo XXI.

Lukes, S. (2004). Power: a radical view. 2nd Edition. New York: Palgrave Macmillan.

McAdam, R., Leonard, D. (2003). Corporate social responsibility in a total quality management context: opportunities for sustainable growth. Corporate Governance, 3 (4), 36-45.

Mintzberg, H. (1992). El poder en la organización. Barcelona: Ariel.

Mitchell, R. K., Agle, B. R., Wood, D. J. (1997). Toward a Theory of Stakeholder Identification and Salience: Defining the Principle of who and What Really Counts. Academy Management Review, 22 (4), 33.

Morgan, G. (1990). Imágenes de la organización. Madrid: RA-Ma.

Pfeffer, J. (1978). The external control of organizations: A resource dependence perspective. Nueva York: Harper & Row.

Scott, Richard W. (2002). Organizations: Rational, Natural, and Open Systems (5th Edition). Upper Saddle River, N.J. (USA): Prentice Hall.

Smircich, L. (1983). Organizations as shared meanings. En: Pondy, L.,Frost, P., Morgan, G., (Ed.) Organizational Symbolism (pp. 139-155) Greenwich: Jay Press.

Visser, W. (2008). Corporate social responsibility in developing countries. En: A. Crane, J. Matten, J. Moon, J. y D. Siegel (Eds.). The Oxford Handbook of Corporate Social Responsibility (pp. 473-47). Oxford: Oxford University Press.

1*Docentes Investigadores del Grupo de Investigación en Tecnologías de la Organización (GITO). Departamento de Ingeniería Industrial. Facultad Regional San Nicolás. Universidad Tecnológica Nacional (UTN).

**También es Docente de la Facultad de Trabajo Social de la Universidad Nacional de Entre Ríos (FTS-UNER)

Contacto: carengomez@hotmail.com